Wohnbauförderung in Österreich: Wie tragfähig ist der Finanzierungskreislauf?

Die Wohnbauförderung ist seit Jahrzehnten ein zentrales Instrument der österreichischen Wohnungs- und Sozialpolitik. Sie finanziert den Neubau von Wohnungen, die Sanierung des Bestands sowie Subjektförderungen wie Wohnbeihilfen. Zwischen 1991 und 2023 wurde rund eine Million Wohnungen gefördert – jeweils etwa zur Hälfte im Miet- und im Eigentumsbereich. Damit prägt die Wohnbauförderung nicht nur das Wohnungsangebot, sondern auch ökologische und soziale Standards im Wohnbau. Doch wie stabil ist dieses System heute? Und wie nachhaltig ist seine Finanzierung?

Zwei tragende Säulen: Beiträge und Rückflüsse

Seit der vollständigen „Verländerung“ sind die Länder für Aufbringung und Verwendung der Mittel verantwortlich. Die Finanzierung der Wohnbauförderung stützt sich im Wesentlichen auf zwei Quellen:

1. Wohnbauförderungsbeiträge (WBF-Beiträge) in Höhe von 1 % der unselbständigen Bruttoeinkommen (je 0,5 % von Arbeitgebern und Arbeitnehmern),

2. Rückflüsse aus aushaftenden Wohnbauförderdarlehen.

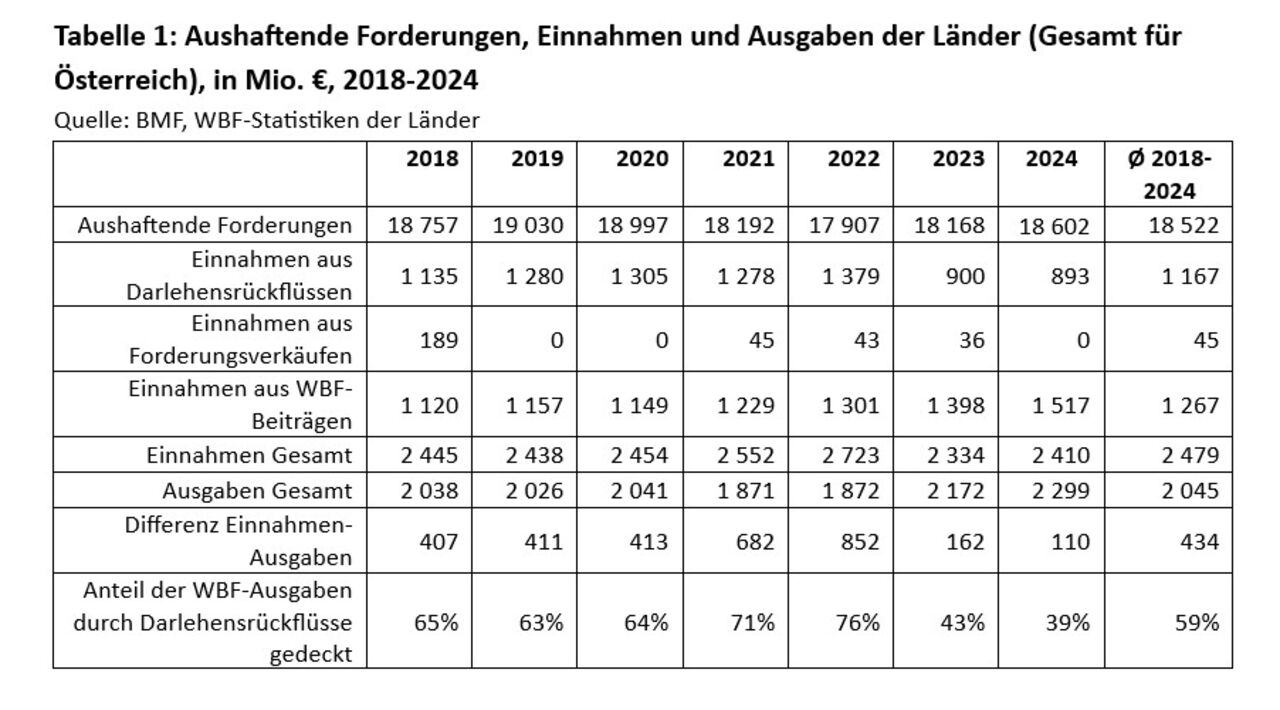

Im Zeitraum 2018–2024 betrugen die durchschnittlichen jährlichen Einnahmen rund 1,27 Milliarden Euro aus WBF-Beiträgen und rund 1,17 Milliarden Euro aus Darlehensrückflüssen. Hinzu kamen in einzelnen Jahren Einnahmen aus Forderungsverkäufen. Insgesamt lagen die jährlichen Gesamteinnahmen damit bei etwa 2,48 Milliarden Euro, während die durchschnittlichen Ausgaben rund 2,05 Milliarden Euro betrugen. Österreichweit wurden also in diesen Jahren im Schnitt rund 430 Millionen Euro mehr eingenommen als für Wohnbau und Sanierung ausgegeben wurde. Das System wies damit insgesamt eine solide Finanzierungsbasis auf, wenngleich die Einnahmen nicht mehr zweckgebunden sind.

Trendwende seit 2023

Seit 2023 zeichnet sich jedoch eine Veränderung ab. Die Ausgaben für die Wohnbauförderung sind wieder gestiegen, während die Rückflüsse aus Darlehen rückläufig sind. 2024 lagen die Gesamtausgaben nur mehr knapp unter den Gesamteinnahmen. Der Anteil der Ausgaben, der allein durch Darlehensrückflüsse gedeckt werden konnte, ist damit deutlich gesunken: Lag dieser Wert 2022 noch bei 76 %, betrug er 2024 nur mehr 39 %. Im Durchschnitt der Jahre 2018–2024 konnten rund 59 % der Ausgaben durch Rückflüsse finanziert werden. Die Rückgänge bei den Darlehensrückflüssen sind damit eine zentrale Ursache möglicher künftiger Finanzierungsspannungen. Während die Einnahmen aus WBF-Beiträgen relativ stabil entlang der Einkommensentwicklung wachsen, hängen die Rückflüsse stark von den Rückzahlungsbedingungen und der Struktur der aushaftenden Forderungen ab.

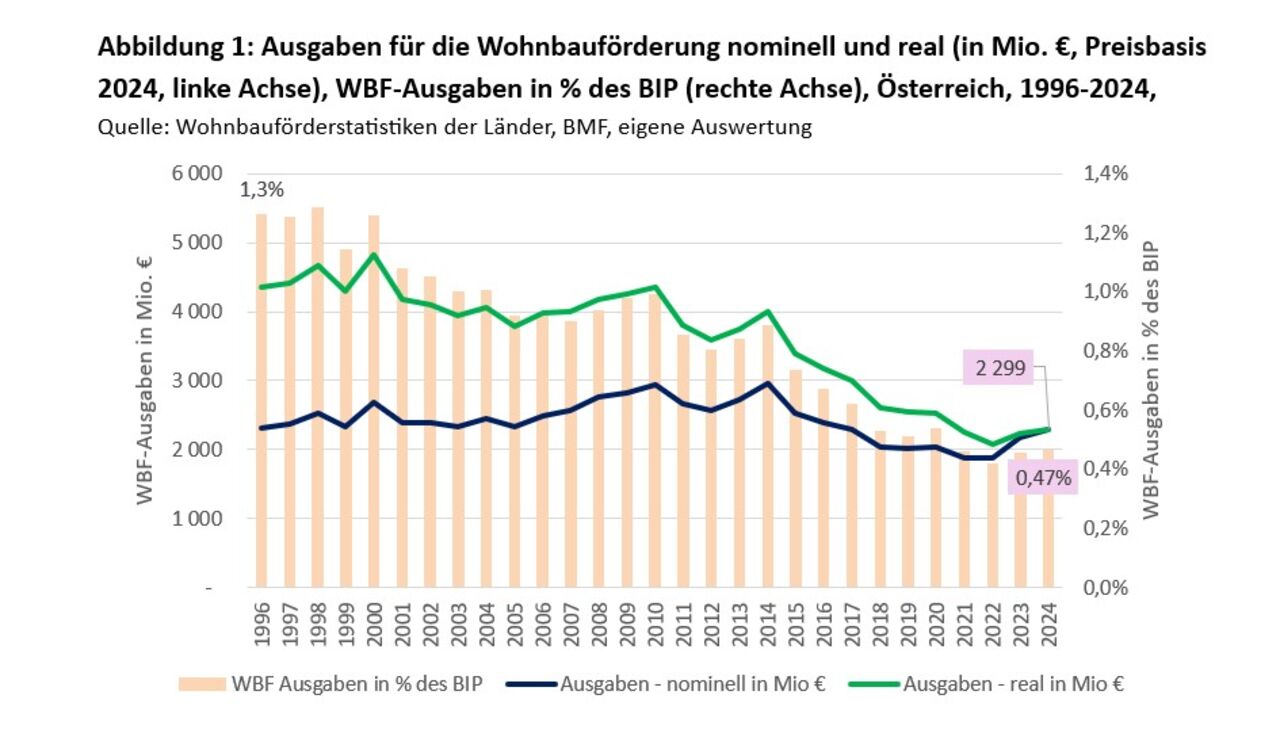

Der langfristige Blick: Reale Ausgaben deutlich gesunken

Obwohl zuletzt wieder mehr Mittel eingesetzt wurden, zeigt der langfristige Vergleich ein anderes Bild: Inflationsbereinigt sind die Wohnbauförderungsausgaben seit Mitte der 1990er-Jahre massiv zurückgegangen. Nominal lagen die Ausgaben 2024 etwa auf dem Niveau von 1996. Real – also zu Preisen des Jahres 2024 – bedeutet das jedoch einen Rückgang um rund 47 %. Auch im Verhältnis zum Bruttoinlandsprodukt ist die Wohnbauförderung deutlich geschrumpft: Von 1,3 % des BIP im Jahr 1996 auf heute knapp 0,5 %. Das heißt: Trotz stabiler Einnahmenbasis wird heute real deutlich weniger für Wohnbauförderung aufgewendet als vor rund 30 Jahren.

Die Rolle der Darlehen: Revolvierendes System mit Budgeteffekt

Charakteristisch für das österreichische Modell ist der starke Fokus auf Objektförderung in Form von Darlehen. Im Zeitraum 2015–2024 wurden 48 % der Ausgaben als rückzahlbare Darlehen vergeben, weitere 13 % als nicht rückzahlbare Zuschüsse. Rund ein Viertel der Mittel floss in die Sanierungsförderung, 13 % in Wohnbeihilfen.

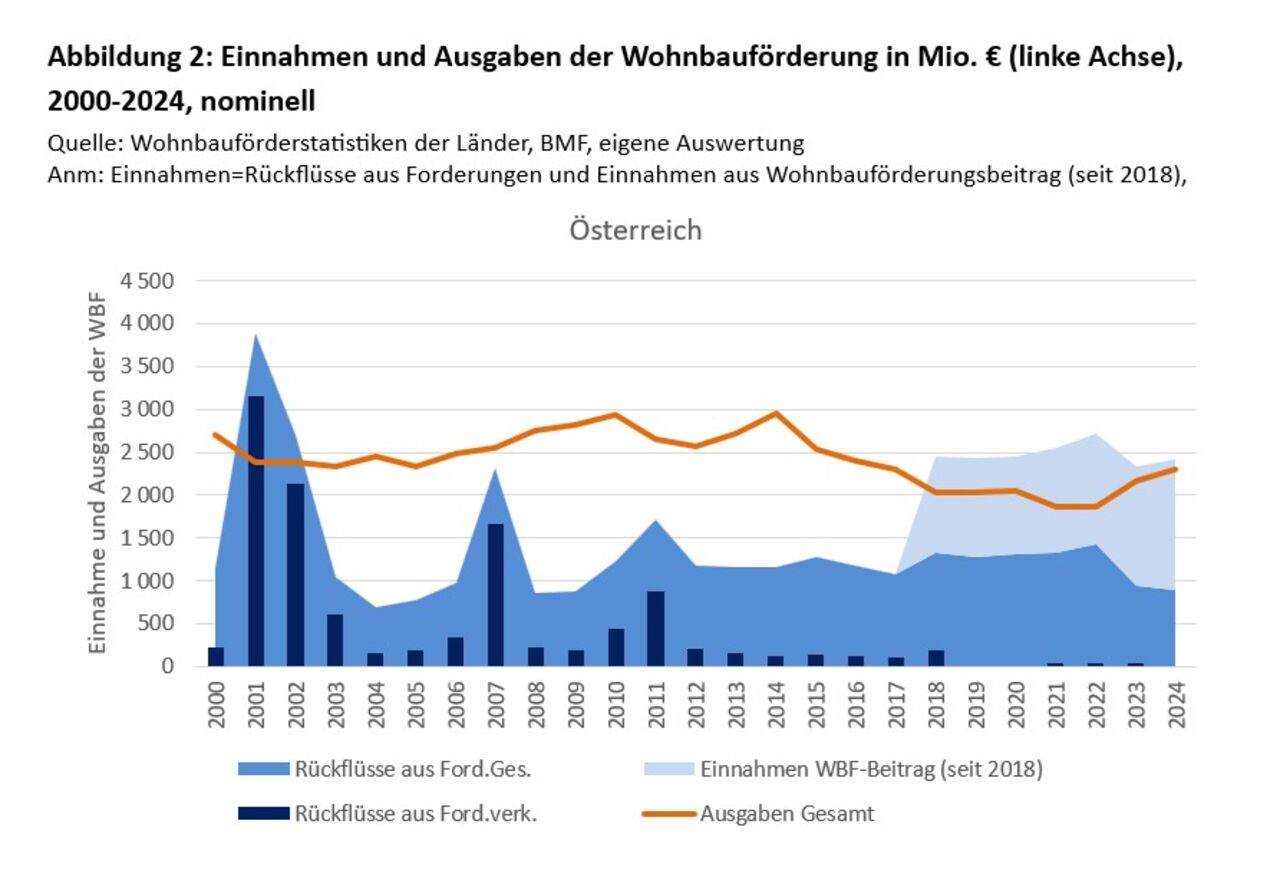

Dieses Darlehenssystem schafft einen revolvierenden Finanzierungskreislauf: Vergebene Mittel fließen über Jahre hinweg zurück und können erneut eingesetzt werden. Ende 2024 beliefen sich die aushaftenden Wohnbauförderdarlehen österreichweit auf rund 18,6 Milliarden Euro. Jährlich fließen etwa 5 % dieses Bestands in Form von Rückzahlungen in die Landesbudgets zurück. Insgesamt zeigt sich im Zeitraum 2022–2024 das österreichweit rund 50 % der Wohnbauförderungsausgaben allein durch Darlehensrückflüsse gedeckt werden konnten.

Forderungsverkäufe: Kurzfristiger Effekt, langfristige Folgen

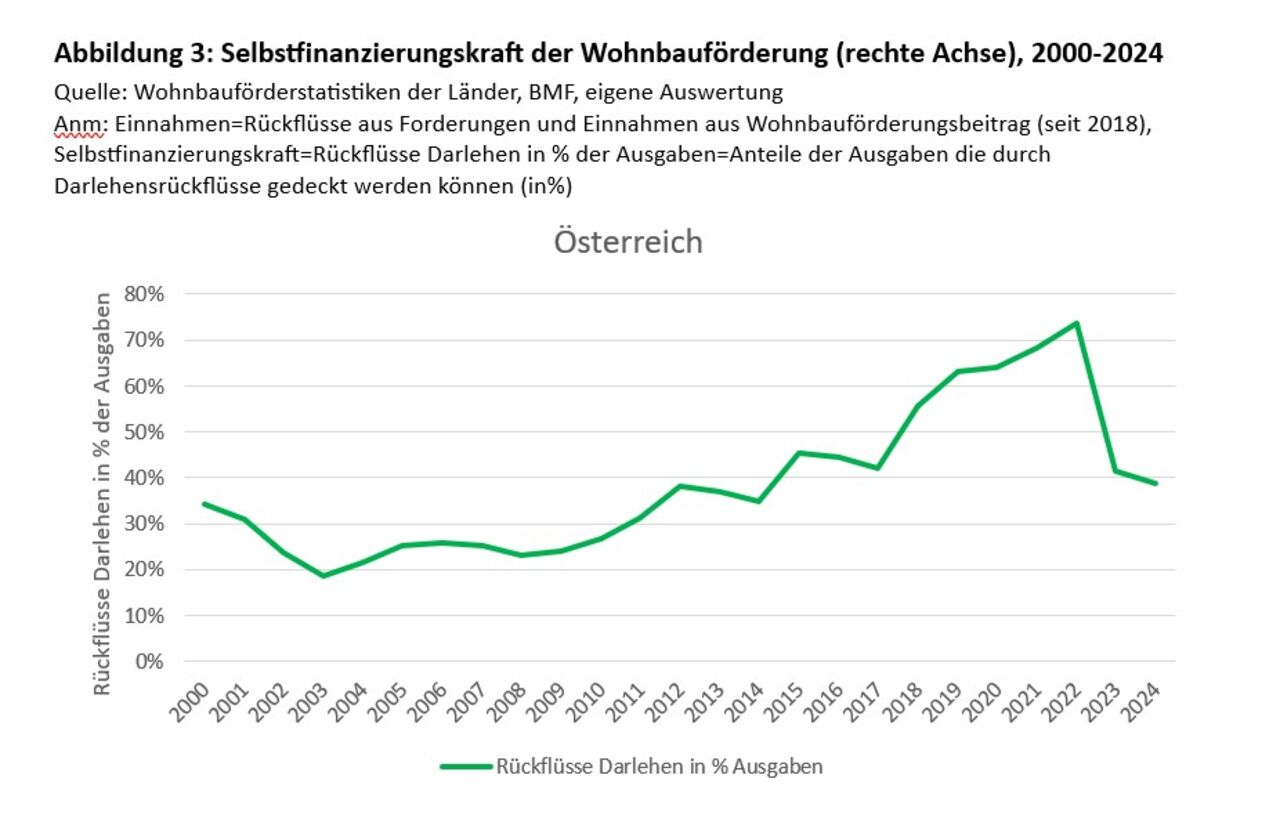

Um kurzfristig Einnahmen zu erzielen, haben einige Länder in der Vergangenheit aushaftende Darlehensforderungen verkauft. Solche Verkäufe erhöhen zwar im Verkaufsjahr die Einnahmen, reduzieren jedoch dauerhaft die künftigen Rückflüsse. Historisch zeigt sich klar: Größere Verkaufswellen führten zu einem markanten Rückgang der Selbstfinanzierungskraft. Während im Jahr 2000 im Österreich-Durchschnitt noch rund 34 % der Ausgaben durch Rückflüsse gedeckt werden konnten, sank dieser Anteil nach umfangreichen Verkäufen zeitweise auf 19 %. Hinzu kommt, dass Forderungen meist nicht zum Nominalwert verkauft werden. Abschläge sind üblich und hängen vom Zinsniveau, der Restlaufzeit, der Bonität der Schuldner und der Marktlage ab. Dadurch fließt insgesamt weniger an die öffentliche Hand zurück, als bei regulärer Rückzahlung möglich gewesen wäre. Forderungsverkäufe können somit kurzfristig Budgets entlasten, schwächen aber langfristig die Selbstfinanzierungskraft der Wohnbauförderung. Der Anstieg der Selbstfinanzierungskraft insbesondere seit 2010 ist vor allem auf die gesunkenen Ausgaben zurückzuführen, und nicht auf steigende Darlehensrückflüsse.

Wohnbauförderung zwischen Wohnungspolitik und Budgetpolitik

Hinsichtlich der Gebarung der Wohnbauförderung zeigt sich insgesamt ein ambivalentes Bild: Einerseits verfügt Österreich über ein grundsätzlich tragfähiges Finanzierungssystem mit stabilen Einnahmequellen. Andererseits sind die realen Ausgaben langfristig gesunken, während aktuelle Entwicklungen – steigende Ausgaben bei gleichzeitig rückläufigen Rückflüssen – neue Spannungen erzeugen.

Seit 2018 gibt es keine bundesgesetzliche Zweckbindung der Wohnbauförderungsbeiträge mehr. Damit können die Einnahmen grundsätzlich auch in allgemeine Landesbudgets fließen. Besonders bei Forderungsverkäufen besteht die Gefahr, dass Mittel nicht vollständig wieder in wohnungspolitische Maßnahmen investiert werden.

Vor dem Hintergrund steigender Wohnkosten, Klimaziele im Gebäudebereich und sozialer Herausforderungen gewinnt die Frage nach der strategischen Ausrichtung der Wohnbauförderung an Bedeutung. Das österreichische Darlehensmodell bietet grundsätzlich eine solide Basis: Es verbindet langfristige Finanzierungssicherheit mit vergleichsweise geringer Budgetbelastung. Entscheidend wird sein, ob die Einnahmen künftig konsequent im Sinne eines nachhaltigen, revolvierenden Systems eingesetzt werden – und ob auf kurzfristige Budgeteffekte zugunsten langfristiger Stabilität verzichtet wird.

Auch budgetpolitisch ist das Darlehensmodell besonders relevant: Bei der Vergabe von Darlehen wird im Budgetsaldo grundsätzlich nur ein allfälliger Zinsverlust wirksam. Die Rückflüsse selbst entlasten künftige Budgets und reduzieren den Bedarf für staatliche Verschuldung. Damit trägt die revolvierende Struktur auch zur Einhaltung fiskalischer Vorgaben bei.

Die Analyse zeigt: Die finanzielle Grundlage ist vorhanden. Die wohnungspolitische Wirkung hängt davon ab, wie konsequent sie genutzt wird.

Ein Research Brief ist unter diesem Link verfügbar.

Verfasser: Gerald Kössl, Wohnwirtschaftliches Referat GBV