Rückblick auf die 10er-Jahre am heimischen Wohnungsmarkt

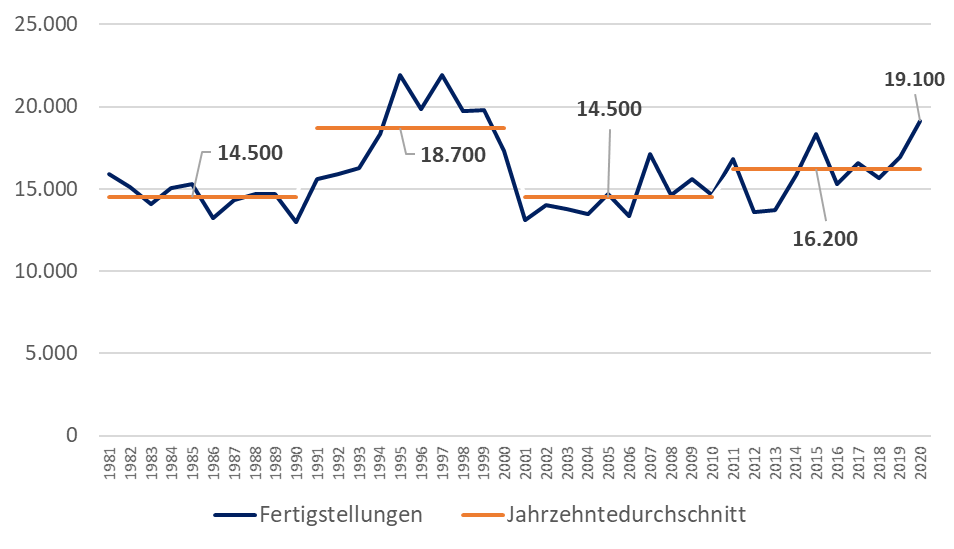

Im Jahr 2020 wurden 19.100 GBV-Wohnungen fertiggestellt – dieser Wert wurde zuletzt vor mehr als 20 Jahren erreicht

2020 gab es mit 19.100 Wohnungen (inkl. Heimen) so viele Fertigstellungen von gemeinnützigen Bauvereinigungen (GBV) wie zuletzt vor mehr als 20 Jahren (Ende der 1990er Jahre). Aber auch im Durchschnitt des vergangenen Jahrzehnts (2011-2020) war die Bautätigkeit höher als in vergangenen Dekaden. Nur in den 1990er-Jahren wurden noch mehr gemeinnützige Wohnungen errichtet. Im Jahrzehnt von 2011 bis 2020 wurden durchschnittlich 16.200 Wohnungen pro Jahr - insgesamt 162.000 Wohnungen - von GBV fertiggestellt. Die 162.000 Wohnungen entsprechen rund 17% des gesamten GBV-Verwaltungsbestands an Wohnungen. Während dieses Jahrzehnt für die gemeinnützigen Wohnbauvereinigungen ein außergewöhnliches war, so war es für den Wohnungsmarkt insgesamt ein recht turbulentes.

Abbildung 1: Fertigstellungen von gemeinnützigen Bauvereinigungen 1981-2020 und Jahrzehntedurchschnitte

Quelle: GBV-Verbandsstatistiken

Auch der gewerbliche Sektor erlebte im Jahrzehnt 2010-2020 einen Bauboom – vielfach getrieben von Anlegerinteressen

Die Nachwirkungen der Finanz- und Wirtschaftskrise 2007/08 bedeuteten auch deutliche Veränderungen für den Wohnungsmarkt. Die Ankurbelung der Wirtschaft durch eine europäische (und internationale) Niedrigzinspolitik hatten auch massive Auswirkungen auf den Wohnungsmarkt. Der Mangel an alternativen Anlagemöglichkeiten am Kapitalmarkt, bei gleichzeitig steigenden Häuserpreisen, riefen einen regelrechten „Run“ auf Investitionsmöglichkeiten im Immobilienbereich hervor – die sprichwörtliche „Flucht ins Betongold“. Gleichzeitig wuchs die Bevölkerung Österreichs im vergangenen Jahrzehnt (2010-2019) überdurchschnittlich stark und hier insbesondere in Wien (+12%), Tirol (+7%) und Vorarlberg (+7%). Das Anlagedenken in Kombination mit dem Bevölkerungswachstum verstärkte neben der bereits bestehenden Wohnungsknappheit die Nachfrage und trieb die Preise weiter in die Höhe. Profitieren konnten vom rasanten Ansteigen der Immobilienpreise vor allem jene, die sich Eigentum leisten konnten bzw. Überschusskapital für Investitionszwecke zur Verfügung hatten. Diese Entwicklung konnte international bald nach der Finanz- und Wirtschaftskrise beobachtet werden und zeigte sich allmählich auch am österreichischen Wohnungsmarkt. Im Unterschied zu anderen Ländern (wie z.B. NL, IT, ESP), in denen sich die Wirtschaftskrise von 2008/09 auch durch einen z.T. drastischen Immobilienpreisrückgang äußerte, zeigte die Preiskurve in Österreich ausschließlich nach oben. Von 2010 bis 2019 hatte Österreich bei Wohnimmobilien den viertstärksten Preisanstieg aller EU-Länder, überboten nur von Estland, Ungarn und Lettland.

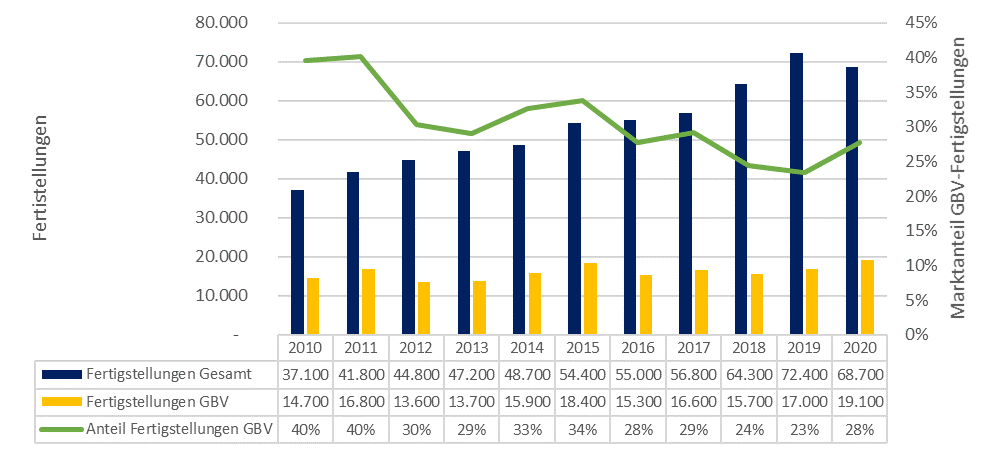

In Österreich kam es zwischen 2010 und 2019 zu einer annähernden Verdoppelung der Bautätigkeit. Standen die Fertigstellungen 2010 noch bei rund 37.000 Wohnungen und Häusern1 so stieg die Zahl 2019 auf über 72.000 an. Getrieben war dieser rasante Anstieg in erster Linie vom gewerblichen Sektor. Während zwar auch die Fertigstellungen von GBV über das Jahrzehnt 2010-2020 mit einigen Ausnahmen tendenziell anstiegen, so war der relative Marktanteil der GBV aufgrund des gewerblichen Baubooms im Laufe des Jahrzehnts rückläufig. Stammten 2010 noch 40% aller Fertigstellungen von GBV, so ging der Anteil bis 2019 auf 23% zurück. Mit 2020 zeichnet sich jedoch eine Trendumkehr ab. Während der gewerbliche Bauboom wieder abflacht, sind GBV-Fertigstellungen auf einem Langzeithoch. 2020 stieg daher der Marktanteil von GBV an der Gesamtproduktion wieder auf 28% an. Im Geschoßwohnbau liegt der Marktanteil noch deutlich darüber.

Abbildung 2. Fertigstellungen gesamt und GBV (linke Achse), Anteil Fertigstellungen durch GBV in % (rechte Achse)

Quellen: Fertigstellungen Gesamt: Schätzung GBV auf Basis Baubewilligungen und Fertigstellungen, Statistik Austria. Wohnungen in neuen Gebäuden plus neue Wohnungen durch Zu/Um-Aufbauten. Zuschätzung für Zu-/Aufbauten in Wien. Fertigstellungen GBV: GBV-Verbandsstatistiken

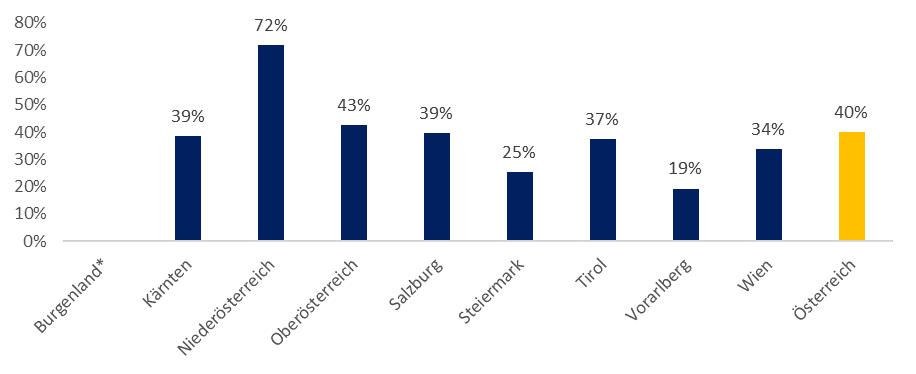

Der GBV-Marktanteil im Geschoßbau liegt derzeit bei rund 40% - allerdings mit großen regionalen Unterschieden

Im Geschoßbau liegt der GBV-Marktanteil aktuell bei rund 40%, allerdings mit regionalen Unterschieden. Den höchsten Anteil am Geschoßwohnbau haben die Gemeinnützigen in Niederösterreich, wo rund drei Viertel der Geschoßwohnungen von GBVs erstellt werden. Danach folgen Oberösterreich (43%), Salzburg (39%), Kärnten (39%), Tirol (37%) und Wien (34%), wo jeweils gut ein Drittel aller Geschoßwohnungen von GBV errichtet werden. In der Steiermark (25%) und in Vorarlberg (19%) liegen die GBV Marktanteile am Geschoßwohnbau aktuell bei rund einem Viertel bis einem Fünftel aller Fertigstellungen. Aufgrund der höheren Zahl an GBV Reihenhäusern im Burgenland wäre die Relation zum Geschoßwohnbau nicht sinnvoll.

Abbildung 3: Marktanteil GBV Wohnungen am Geschoßwohnungsneubau

*aufgrund der höheren Zahl an GBV Reihenhäusern im Burgenland wäre die Relation zum Geschoßwohnbau nicht sinnvoll.

Quelle: Fertigstellungen Geschoßbau 2018-2020 geschätzt auf Basis der Baubewilligungen 2016-2018 (Statistik Austria), GBV Fertigstellungen (2018-2020),3-Jahres Durchschnittswerte

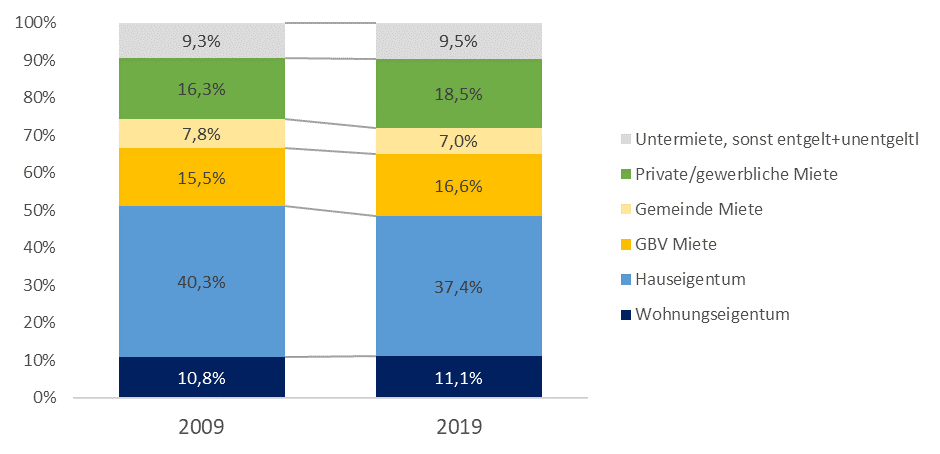

Der Anteil der GBV-Mieterhaushalte ist zwischen 2009 und 2019 von 15,5% auf 17% gestiegen

Insgesamt ist das vergangene Jahrzehnt auch durch einen leichten Anstieg der Mietquote gekennzeichnet. Lebten 2009 noch etwas mehr als die Hälfte aller Haushalte (51%) im selbst genutzten Eigentum und zu 40% zu Miete; verschob sich das 2019 auf 49% Eigentum und 42% Miete. Der Rest auf 100% sind unentgeltliche Wohnverhältnisse und Untermiete.

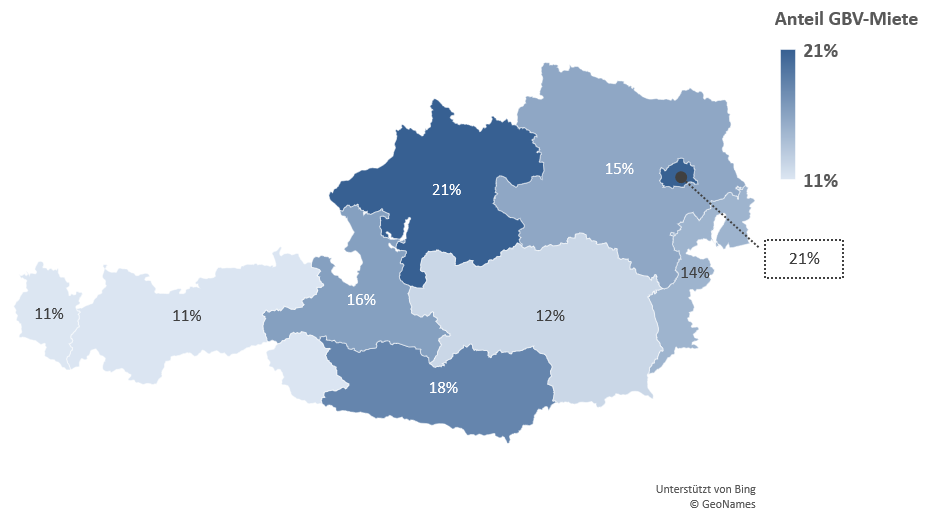

Der Anteil der GBV-Mieterhaushalte ist dabei von 15,5% auf 17% gestiegen. Parallel dazu gab es auch einen Anstieg der privaten Mietverhältnisse von 16,3% auf 18,5%. Insgesamt variiert der Anteil der GBV-Mieterhaushalte zwischen 11% in Tirol und Vorarlberg und 21% in Wien und Oberösterreich (siehe Abbildung 5). Auffallend ist auch der Rückgang des Anteils der Haushalte, die ihren Hauptwohnsitz im Einfamilienhaus haben: Dieser sank zwischen 2009 und 2019 von 40,3% auf 37,4%. Diese Veränderung betrifft vor allem den kleinstädtischen und suburbanen Raum, wo anstatt des Einfamilienhauses viele Haushalte zunehmend eine GBV (oder private) Mietwohnung beziehen.

Abbildung 4: Anteil der Haushalte in den unterschiedlichen Rechtsformen, 2009 und 2019 (Hauptwohnsitze)

Quellen: Statistik Austria, Mikrozensus 2009 und 2019, eigene Auswertung.

Abbildung 5: Anteil der GBV-Mieterhaushalte an Hauptwohnsitzen je Bundesland

Quelle: Mikrozensus 2019, eigene Darstellung.

Trotz Bauboom war 2010-2019/2020 auch ein Jahrzehnt der Wohnungskrise – besonders in Städten stiegen die Preise für Eigentum und Miete besonders stark an

In Österreich und auch international war das vergangene Jahrzehnt aber auch eines der Wohnungskrise. Preise für Eigentum und Miete sind gerade in diesem Jahrzehnt massiv angestiegen und haben für eine steigende Zahl von Haushalten zu einer übermäßigen Belastung durch Wohnkosten bzw. im schlimmsten Fall zur Wohnungslosigkeit geführt. Während sich etwa die Immobilienpreise zwischen dem Jahr 2000 bis zum Ausbruch der Finanz- und Wirtschaftskrise 2007/08 nur gering verändert haben, so zeigt sich danach eine stärkere Dynamik in der Preisentwicklung. Ab 2011 beschleunigte sich diese Dynamik weiter. Zwar war der Preisanstieg in der Bundeshauptstadt Wien besonders stark, dennoch zeigen sich auch für Gesamt Österreich deutliche Preisanstiege. Im Jahr 2020 lagen die Wohn- und Häuserpreise in Österreich um 75% über dem Niveau von 2010. In Wien betrug der Anstieg 80%, im Rest Österreichs 73%. Im Vergleich dazu stiegen die Verbraucherpreise (VPI) im Vergleichszeitraum nur um 20%.

Auch bei den Mieten kam es zu signifikanten Preisanstiegen, die jedoch merkbar unter jenen der Kaufpreise liegen. Nichtsdestotrotz zeigt sich insbesondere bei privaten Mietverträgen ein starker Kostenanstieg. Ein Quadratmeter von einem privaten/gewerblichen Vermieter kostet im Jahr 2019 um 37% mehr als im Jahr 2010, in Wien liegt der Anstieg sogar bei 43%. GBV-Mieten sind im gleichen Zeitraum deutlich moderater angestiegen, und zwar um rund 31% (sowohl in Österreich als auch in Wien). Obwohl GBV-Mieten in ihrer Höhe auch regional variieren, weichen die Veränderungen im Jahrzehnt 2010-2019 regional nur geringfügig voneinander ab. Dies weist auch klar auf die kostenbasierte Preissetzung im gemeinnützigen Sektor hin. Sowohl bei Neu- als auch bei Wiedervermietungen von GBV werden nicht die maximal erzielbaren Marktpreise verrechnet, sondern die Kosten, die für eine nachhaltige Bewirtschaftung notwendig sind.

Abbildung 6: Entwicklung der Häuser- und Mietpreise in Österreich, 2010-2019/2020, indexiert (2010=100)

*Einkommen= Bruttojahreseinkommen von ganzjährig Vollzeitbeschäftigten

Quellen: Häuser- und Wohnungspreise: ÖNB – Wohnimmobilienpreisindex. Mieten, Einkommen und VPI: Statistik Austria. Mieten Gesamt Österreich zum Zeitpunkt der Veröffentlichung für 2020 verfügbar, nach Rechtsform bis 2019.

Die Vorteile der Gemeinnützigen treten in diesem Jahrzehnt besonders klar hervor

Das Jahrzehnt 2010-2020 war angesichts der beschriebenen Entwicklungen aber auch ein Jahrzehnt, in dem GBV zu primären Anbietern von leistbaren (und sicheren) Mietwohnungen wurden. Insbesondere bei den neu errichteten Wohnungen zeigen sich die Unterschiede zwischen gewerblichen und gemeinnützigen Anbietern besonders deutlich. Während der Preisvorteil von GBV-Mieten gegenüber privaten Mieten insgesamt bei rund 22% liegt, so steigt der Vorteil bei Mietwohnungen, die im letzten Jahrzehnt errichtet wurden auf fast 30%. Neben den kommunalen Anbietern von Mietwohnungen (vor allem auf Wien beschränkt) sind also GBV derzeit die primären Anbieter von leistbaren Wohnungen. Wie die kürzlich veröffentlichte WIFO-Studie unterstreicht, zeigt sich also gerade in den vergangenen Jahren der angespannten Wohnungsmärkte die Wirkung von GBV besonders deutlich. Die Autoren der WIFO-Studie beschreiben dies folgendermaßen: „Vor diesem Hintergrund kann die Wirkung der GBV auch als eine Art Versicherung für die Wohnungswirtschaft verstanden werden, die im Falle von Schocks [starken Anstiegen der Wohnkosten, Anm.], Haushalte vor starken Mietpreisanstiegen bewahrt.“ (Klien und Streicher, S. 47).

Tabelle 1: Mieten und Wohnungsgrößen nach Rechtsform und Gebäudealter

| Ø Bruttomiete Gesamt | Ø m2 der Wohnung | Ø Bruttomiete pro m2 | ||

| Gesamt | GBV Miete | 497 | 70 |

7,2 |

| Gemeinde Miete | 405 | 61 | 6,8 | |

| Private/gewerbliche Miete | 614 | 71 | 9,2 | |

| seit 2011 errichtete Wohnungen | GBV Miete | 581 | 73 | 8,1 |

| Gemeinde Miete* | ||||

| Private/gewerbliche Miete | 721 | 64 | 11,5 |

Quelle: Mikrozensus 2019

*in diesem Jahrzehnt wurden nur sehr wenige Wohnungen von Gemeinden errichtet. Aufgrund der geringen Fallzahl im Mikrozensus werden diese Werte nicht dargestellt.

1Wohnungen in neuen Gebäuden plus neue Wohnungen durch Zu/Um-Aufbauten. Zuschätzung für Zu-/Aufbauten in Wien.

Verfasst von: Gerald Kössl und Gerlinde Gutheil-Knopp-Kirchwald

Quellen:

Michael Klien und Gerhard Streicher (2021). Ökonomische Wirkungen des gemeinnützigen Wohnbaus. Österreichisches Institut für Wirtschaftsforschung – WIFO.

Statistik Austria. Mikrozensus 2009-2019.

ÖNB. Immobilienpreisindex. https://www.oenb.at/Statistik/Standardisierte-Tabellen/Preise-Wettbewerbsfaehigkeit/Sektorale-Preisentwicklung/immobilienpreisindex.html

EUROSTAT Wohnimmobilienpreisindex. https://ec.europa.eu/eurostat/cache/digpub/housing/bloc-2a.html

Link zum PDF: Research_Brief_Bilanz_Jahrzehnt_2010-2020