Eine langfristige Bestandsaufnahme der Wohnbauförderung in Österreich

Die Förderung des Wohnbaus bedient sich in Österreich eines breiten Instrumentariums und umfasst sowohl die Förderung von Miete als auch von Eigentum. Obwohl die Wohnungsgemeinnützigkeit ein von der Wohnbauförderung unabhängiges System bildet, spielt natürlich die Frage der kostengünstigen Finanzierung auch eine zentrale Rolle für gemeinnützige Bauvereinigungen. Auch im aktuellen Regierungsprogramm wird explizit auf die Wohnbauförderung verwiesen, vor allem hinsichtlich dessen ökologischer Steuerungsfunktion. Aufgrund der aktuellen Niedrigzinsphase kommen im Bereich der Wohnbauförderung zunehmend auch neue Finanzierungs- und Fördermodelle, wie etwa Haftungsübernahmen, zur Anwendung. Es ist daher ein guter Zeitpunkt für eine längerfristige Bestandsaufnahme der (klassischen) Wohnbauförderung in Österreich, wobei der Fokus sowohl auf die Fördertätigkeit der Bundesländer als auch die Aktivitäten der Wohnbaubanken gelegt wird. Einige Erkenntnisse der Langzeitbetrachtung:

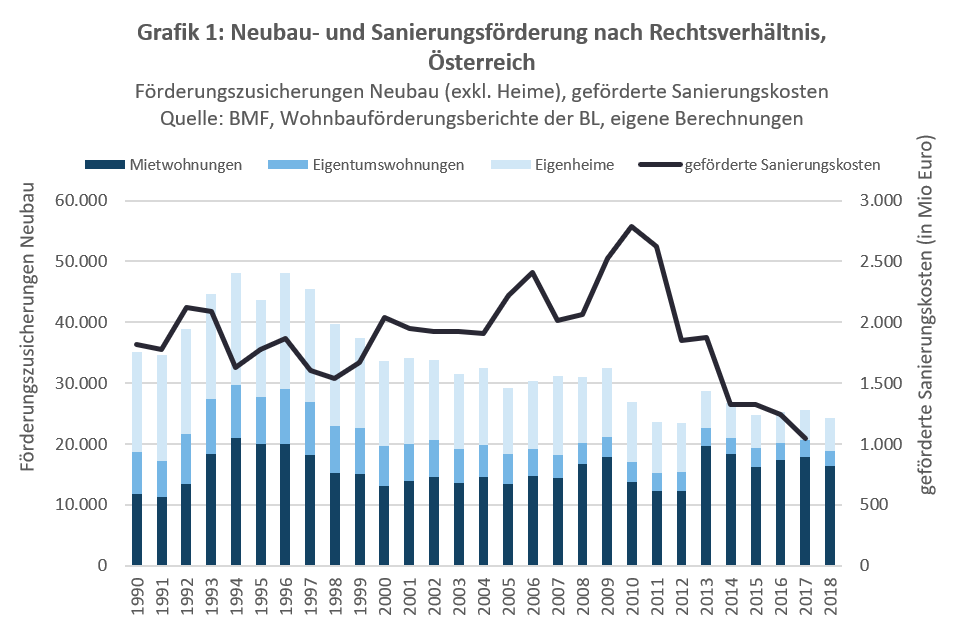

1. Die Fördertätigkeit hat sich zunehmend auf Mietwohnungen verlagert, die Eigenheim- und Eigentumsförderung ist rückläufig (Grafik 1)

Zwischen 1990 und 2018 hat sich die Zahl der gesamten Förderungszusicherungen im Neubau von rund 35.000 auf 25.000 Wohneinheiten reduziert. Während 1990 noch rund zwei Drittel der Zusicherungen für Eigenheime und Eigentumswohnungen vergeben wurden und rund ein Drittel für Mietwohnungen, so stellt sich die Situation 2018 gänzlich anders dar. Sowohl die Anzahl der Förderungszusicherungen für Eigenheime als auch für Eigentumswohnungen war über die letzten Jahrzehnte rückläufig, während die Zahl der Zusicherungen für Mietwohnungen von 12.000 im Jahr 1990 auf 18.000 im Jahr 2018 angestiegen ist (darunter allerdings ein großer Teil mit Kaufoption). Während Wien seit jeher zum Großteil Mietwohnungen gefördert hat, ist der Rückgang von Eigenheim- und Eigentumsförderung vor allem im Rest Österreichs ausgeprägt. Mittlerweile liegt der Anteil der geförderten Mietwohnungen in allen Bundesländern über (Ktn, NÖ, Bgld, Stmk, Tir, W) oder gleichauf (OÖ, Slbg, Vlbg) mit dem Anteil an geförderten Eigentumsobjekten. Bei den Eigenheimen liegt die Ursache nicht darin, dass weniger Eigenheime gebaut wurden (siehe Punkt 3), sondern, dass die Inanspruchnahme einer Förderung aufgrund des aktuell niedrigen Zinsniveaus am Kapitalmarkt und die mit der Förderung verbundenen Auflagen weniger attraktiv geworden ist. Der Rückgang bei Eigentumswohnungen ist in erster Linie durch die Umstellung vieler GBV von der Errichtung geförderter Eigentumswohnungen auf Mietwohnungen mit Kaufoption in den 1990er Jahren zu erklären.

2. Während der Höhepunkt der Neubauförderung in den 1990er Jahren lag, war es bei Sanierungen um das Jahr 2010 (Grafik 1)

Während die Zahl der Förderungszusicherungen im Neubau Mitte der 1990er Jahre einen Höhepunkt erreichte und seitdem mit einigen Ausnahmen stetig sinkt, zeigt sich bei der Sanierungsförderung ein anderes Bild. Da Sanierungsarbeiten ein sehr unterschiedliches Ausmaß haben können, wird hier nicht die Zahl der Sanierungen, sondern das Volumen der geförderten Sanierungskosten zum Vergleich herangezogen.1 Von den späten 1990er Jahren bis 2010 verlaufen Neubau- und Sanierungsförderung gegensätzlich. Während die Förderungszusicherungen im Neubau sanken, wurde verstärkt auf Sanierungsförderung gesetzt. Seitdem sind jedoch, mit der Ausnahme eines kurzfristigen Anstiegs der Neubauförderung im Jahr 2013, die Zahlen sowohl für Neubau, als auch für Sanierung rückläufig.

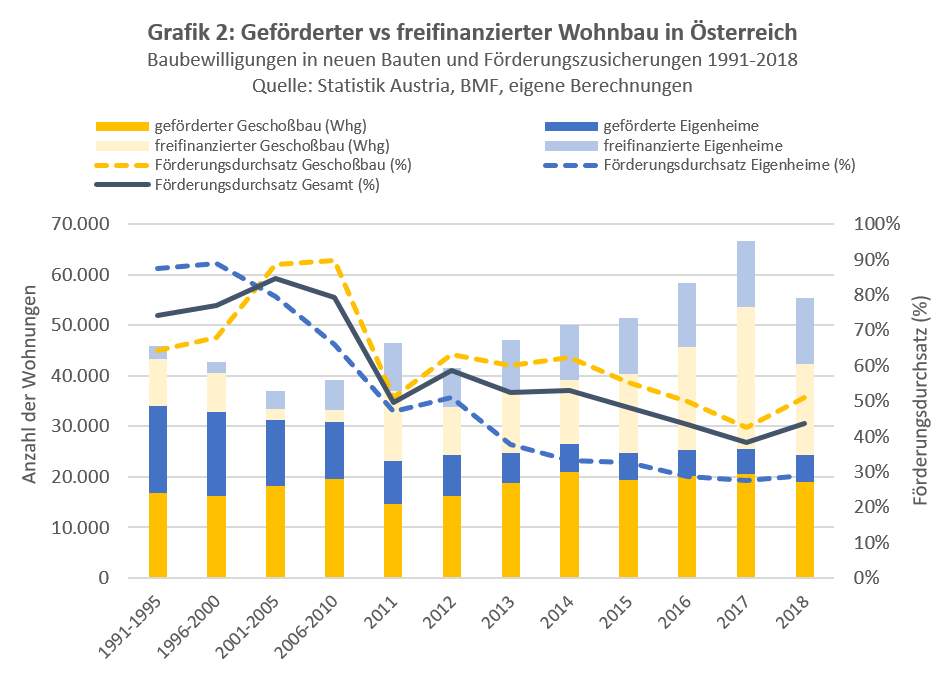

3. Der Förderungsdurchsatz ist gesunken – Gründe dafür sind vor allem die gesunkene Eigenheimförderung, aber auch der boomende freifinanzierte Wohnbau

Betrachtet man die Relation von Förderungszusicherungen zu Baubewilligungen (=Förderungsdurchsatz) über die letzten Jahrzehnte, so zeigen sich vor allem zwei Entwicklungen. Zum einen sank der Förderdurchsatz bei den Eigenheimen von 87% in den frühen 1990er Jahren auf 29% im Jahr 2018. Dies ist sowohl ein Resultat des bereits erwähnten Rückgangs der Zusicherungen, aber liegt auch daran, dass die Anzahl der freifinanzierten Eigenheime seit 2010 kontinuierlich angestiegen ist. Zum anderen ist der Förderungsdurchsatz im Geschoßwohnbau seit den 1990er Jahren auch zurückgegangen, allerdings weniger rasant als bei den Eigenheimen, und zwar von 64% auf 51%. Hierfür liegt die Ursache zwar auch im Rückgang der Förderungszusicherungen aber insbesondere daran, dass der freifinanzierte Geschoßbau im letzten Jahrzehnt einen regelrechten Boom erlebt hat. Beide Faktoren erklären, warum der gesamte Förderungsdurchsatz pro Jahr von rund 75% in den 1990er Jahren auf 44% im Jahr 2018 abgesunken ist. Wichtig in diesem Zusammenhang ist auch, dass freifinanziert nicht mit profitorientiert gleichzusetzen ist. Wenn etwa gemeinnützige Bauvereinigungen aufgrund des aktuellen Zinsentiefstands am Kapitalmarkt ohne Förderung (d.h. freifinanziert) bauen, kommen trotzdem die Bestimmungen des WGG hinsichtlich Kostenmiete zur Anwendung.

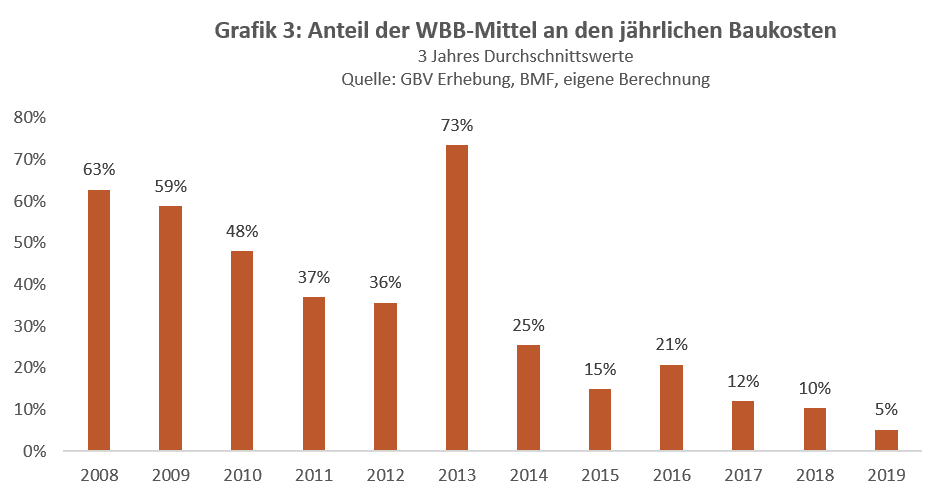

4. Die Wohnbaubanken erleben eine Emissionsflaute

Neben den Geldern aus öffentlichen Mitteln durch die Bundesländer spielen in der Fremdfinanzierung von Neubauprojekten insbesondere auch Kapitalmarktdarlehen eine wichtige Rolle. Diese machen im Schnitt zirka ein Drittel der Gesamtkosten eines geförderten Bauprojektes aus. Das österreichische System der Wohnbaubanken bildet ein zusätzliches Instrument der Förderung des Wohnbaus, welches zinsbegünstigte Mittel auf dem Kapitalmarkt aufbringt. Über die Anleiheemissionen der Wohnbaubanken werden Mittel von Anlegern aufgenommen und in Form von Darlehen an Bauträger weitergegeben. Aufgrund der Kapitalertragssteuerbefreiung bis zu einer Verzinsung von 4% können vorteilhafte Konditionen einerseits an die Bauträger und andererseits an die Anleger weitergegeben werden. Im vergangenen Jahr erlebten die Wohnbaubanken bedingt durch die allgemeine Zinsentwicklung allerdings eine Emissionsflaute. Wurden 2008 noch rund 1,5 Mrd Euro in Form von Wohnbauanleihen emittiert, so waren es 2019 nur mehr 138 Mio Euro. Dies spiegelt sich auch in der anteiligen Deckung der Baukosten durch WBB-Mittel wieder. Stellt man die Gesamtemissionen der Wohnbaubanken den Gesamtbaukosten von (landes-) geförderten Mietwohnungen gegenüber so zeigt sich, dass 2014 noch rund ein Viertel dieser Kosten aus WBB-Darlehen finanziert werden konnte, während der Anteil 2019 auf nur 5% abgesunken ist.

Eine ausführlichere Analyse der Bestandaufnahme finden Sie HIER zum Download.

Gerald Koessl, Wohnwirtschaftliches Referat

1 Unter geförderten Sanierungskosten werden die Sanierungskosten aller Maßnahmen verstanden, die mittels Förderung unterstützt werden, und nicht die Höhe der Förderung.