Aussichten für 2023

Stefan Bruckbauer, Chefvolkswirt UniCredit Bank Austria

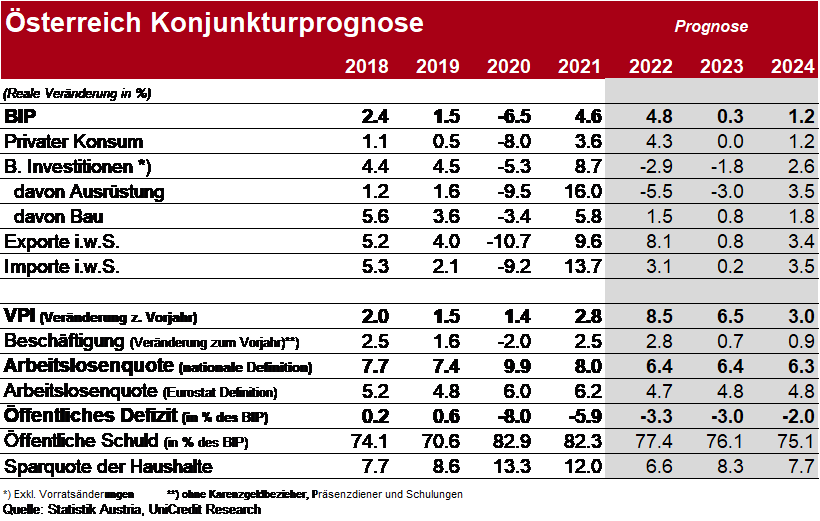

Österreichs Wirtschaft hat sich deutlich schneller vom Tief der Pandemie erholt, als von vielen erwartet und konnte im Sommer 2022 sogar das Niveau erreichen, das ohne Pandemie zu erwarten gewesen wäre. Allerdings hat der Einmarsch Russlands in die Ukraine und im Gefolge die Explosion der Energiepreise dem starken Aufschwung ein Ende gesetzt. Vor allem die im Gefolge der Energieknappheit gestiegenen Gas- und Strompreise, aber auch die globale Nachfrageschwäche belasteten Österreichs Wirtschaft 2022 und werden dies auch 2023 tun. Die dynamische Erholung der Wirtschaft, nicht zuletzt auch dank starker fiskalischer Unterstützung der Staaten und der hohe Bestand an Ersparnis aus der Pandemie erleichterten es den Unternehmen, die gestiegenen Kosten rasch an die Haushalte weiterzugeben, dementsprechend stieg die Inflationsrate nicht nur im Energiebereich, sondern auch in vielen anderen Bereichen.

Die weitere Entwicklung der Energiepreise, aber natürlich auch die Frage der Energiesicherheit, wird für 2023 eine entscheidende Rolle spielen. Wir gehen davon aus, dass es zu keiner Einschränkung aufgrund von Energieknappheit kommt, allerdings werden die Energiepreise sich nur wenig reduzieren. Aufgrund des Basiseffekts, der bereits 2022 gestiegenen Energiepreise bedeutet dies trotzdem eine Entlastung bei der Inflationsrate, Zweitrundeneffekte – etwa Indexbindungen oder höhere Lohnabschlüsse – werden jedoch erneut zu einer überdurchschnittlich hohen Inflation von rund 6 ½ Prozent 2023 in Österreich führen, gleichzeitig dürfte die Wirtschaft real kaum wachsen (+0,3 Prozent). Die vielen staatlichen Unterstützungsmaßnahmen 2022 und 2023 werden verhindern, dass der private Konsum einbricht, auch helfen die hohen Lohnabschlüsse, die Realeinkommen zu stabilisieren. Zudem zeigt sich der österreichische Arbeitsmarkt sehr robust, wir rechnen kaum mit einem Anstieg der Arbeitslosenquote.

Die weiterhin hohen Inflationsraten werden auch noch zu weiteren Zinsschritten der EZB führen, nachdem die Leitzinsen bereits 2 ½ Prozentpunkte – von -0,5 Prozent auf 2 Prozent – gestiegen sind rechnen wir noch mit zumindest ein Prozentpunkt zusätzlichen Anstieg, mit Risiko nach oben. Auch dies belastet die wirtschaftliche Entwicklung in Europa.

Diese Entwicklung hat auch Effekte auf den Wohnbau, wobei jedoch hier längerfristige Trends eine große Rolle spielen. Der Wohnbau in Österreich hat in den vergangenen Jahren dem stark gestiegenen Bedarf an Wohnraum Rechnung getragen und verliert seit Anfang 2022 deutlich an Schwung. 2021 hat die Wohnungsproduktion mit etwa 75.000 Einheiten noch den höchsten Wert seit über drei Jahrzehnten erreicht. Seit März 2022 ist die Produktion im Wohnungsneubau rückläufig, wobei sich das Minus bis August auf 10 % erweitert hat. Zugleich sind auch die Beurteilungen der Auftragslage im Hochbau bis November auf ihr tiefstes Niveau seit 2016 gesunken.

2023 muss mit einem Rückgang der Neubauproduktion in Österreich gerechnet werden. In erster Linie konnte der Nachfragüberhang der vergangenen Jahre weitgehend abgebaut werden, womit sich auch der Wohnungsüberbelag entspannt hat. Die Überbelagsquote ist erstmals seit sechs Jahren wieder deutlich unter 4 % gesunken. Zudem nimmt der Bedarf an neuem Wohnraum nur mehr langsam zu, gemessen an der Zahl der Einpersonenhaushalte, die in den nächsten zwei Jahren in etwa gleichbleibt und danach um weniger als 1 % pro Jahr zulegen soll. Von 2013 bis 2021 ist ihre Zahl um durchschnittlich 1,5 % pro Jahr gewachsen.

Schließlich werden Immobilien für private Haushalte mit den steigenden Finanzierungskosten weniger erschwinglich und den Nachfrageanstieg weiter bremsen. Damit wird sich auch das hohe Wachstum der Immobilienpreise in Österreich von durchschnittlich 12 % seit Anfang 2021 abkühlen. Gleichzeitig mit der Verlangsamung des Immobilienpreisanstiegs wird allerdings die hohe Inflation über die Valorisierung der Bestandsmieten in den nächsten Monaten einen stärkeren Mietpreisanstieg auslösen. Im ersten Halbjahr sind die Mieten laut Verbraucherpreisindex noch um 1,5 % gesunken und haben sich in den Folgemonaten sukzessive beschleunigt, zuletzt im Oktober auf 3,7 %.