WBIB: Vertane Chance

Die Haftung des Bundes für Darlehen aus der Europäischen Investitionsbank (EIB) war immer konstituierender Baustein für die Wohnbauinvestitionsbank (WBIB). Durch die Rücknahme der Haftungszusage wird eine große Chance leichtfertig vertan. Die WBIB hat heuer von Brüssel ein ok für ihr Geschäftsmodell der Co-Finanzierung von 30.000 Wohnungen als Ergänzung zum normalen Wohnbauprogramm bekommen. Zwei Jahre nach der Ankündigung der Umsetzung der WBIB, viele Verhandlungsrunden und Arbeitsstunden später - inklusive Reise einer Delegation mit Vertreter von Wirtschafts- und Finanzministerium, Österreichischer Nationalbank, gemeinnütziger Wohnungswirtschaft und der WBIB-Chefetage – ist das Finanzministerium abgesprungen.

In diesen zwei Jahren ist der Rückstau in der Nachfrage nach leistbarem Wohnraum in den Ballungsräumen noch weiter angewachsen. Die 500 Mio. Euro, die die WBIB für leistbares Wohnen in Österreich zur Verfügung stellen sollte, hätten maßgeblich zur Verbesserung der Situation am Wohnungsmarkt beigetragen. Sie hätte als neue wichtige Geld-Drehscheibe für eine große Wohnbauoffensive Refinanzierungskredite bei der EIB aufgenommen. Diese Kredite mit bis zu 30-jährigen Laufzeiten und extrem günstiger Fixverzinsung hätte die WBIB an gemeinnützige und gewerbliche Wohnbauträger weiterreichen können. Die ausverhandelten Konditionen wären so derzeit im Markt nicht erhältlich.

Jetzt die Hoffnung aufzubauen, die Länder könnten durch individuelle Haftungsabmachungen mit der EIB für den Bund in die Bresche springen, ist sowohl aus den budgetären Rahmenbedingungen der Länder heraus als auch aus abwicklungstechnischen Gründen schwer umzusetzen. Ein neuer ca. zweijähriger Verhandlungsprozess müsste gestartet werden, sehr wahrscheinlich mit dem Ergebnis schlechterer Konditionen.

WBIB und EIB

Die Gründung der WBIB erfolgte mit dem Ziel, günstige Investitionsmittel für leistbares Wohnen von nationalen und internationale Institutionen zu lukrieren und an Wohnbauträger weiterzugeben.

Im Fokus standen dabei Mittel der EIB. Diese Bank der Europäischen Union – Anteilseigner sind die Mitgliedsstaaten - hat sich der Finanzierung nachhaltiger Investitionsprojekte zur Erreichung der Ziele der Europäischen Union verschrieben und arbeitet in diesem Sinne eng mit den EU-Institutionen zusammen. Ihre Refinanzierung erfolgt zum größten Teil über Anleihen. Aufgrund ihres guten Ratings erhält die EIB selbst sehr günstige Kreditkonditionen und kann diesen Vorteil weitergeben.

Die EIB agiert allerdings nicht wie eine „normale“ Geschäftsbank, sondern stellt ihre Mittel nur für entsprechend ausgewiesene Projekte zur Verfügung. Dafür gibt es mehrere Programmschienen – darunter auch jene für Stadtentwicklung und Klimaschutz. Darunter fallen sowohl Infrastruktur- als auch Wohnbauprogramme (Neubau und Sanierung), auch in Kombination. Dabei werden Darlehen für einzelne „Kleinprojekte“ nur in Ausnahmefällen vergeben; die Regel sind größere Tranchen für ein definiertes Programm, wobei dafür sowohl (größere) private und öffentliche Unternehmen, Gebietskörperschaften als auch zwischengeschaltete Finanzierungsinstitution in Frage kommen. Auch eine unmittelbare Beteiligung der EIB an derartigen Finanzierungsinstitutionen ist vorgesehen.

Für den Wohnbau sind die EIB-Mittel in hervorragender Weise geeignet, da sie als langfristige Darlehen mit Laufzeiten bis zu 30 Jahren bei fixer Verzinsung vergeben werden. Das Problem der Fristentransformation (lange Darlehenslaufzeiten bei kurz- und mittelfristigen Refinanzierungen) ist damit für zwischengeschaltete Banken entschärft. Allerdings: die Verzinsung der EIB-Darlehen hängt von der Bonität der Darlehensnehmer ab, ist also nicht für alle gleich günstig. Im Falle von Kreditvergaben an Gebietskörperschaften erhöht sich für diese selbstverständlich die Verschuldung.

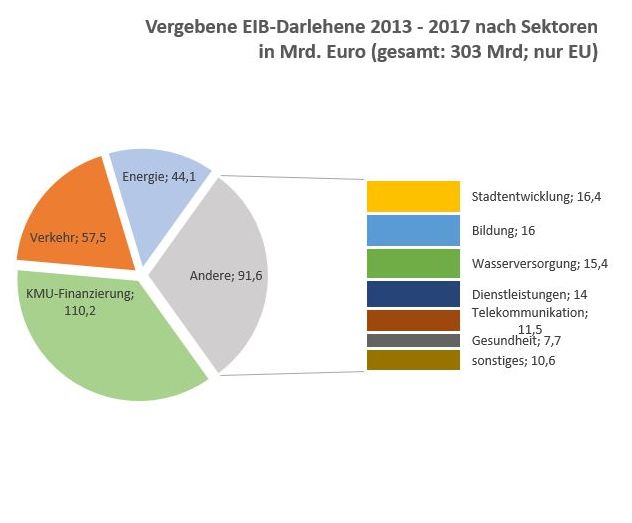

Österreichische Institutionen haben bei der EIB in den Jahren 2013 bis 2017 in Summe aller Programmschienen rd. 8,5 Milliarden Euro an Darlehen aufgenommen, davon 220 Millionen für Stadtentwicklungsprojekte (Stadt Wien – Wiener Wohnen für die energetische Sanierung und die Stadt Graz für Infrastruktur). Für Stadtentwicklungsprojekte im EU-Raum wurden im selben Zeitraum an private und öffentliche Wohnbauträger, Gebietskörperschaften und Finanzierungsinstitutionen rd. 14 Milliarden Euro an Darlehen vergeben; die größten Anteile erhielten Italien und das Vereinigte Königreich, gefolgt von Deutschland. In den beiden letztgenannten Ländern handelte es sich überwiegend um Wohnbauprogramme. Für weitere rund 2 Milliarden Euro an Darlehen für Wohnungsneubau und -sanierung liegt eine Genehmigung seitens der EIB vor (davon für Österreich – Stadt Wien 150 Mio), in etwa dieselbe Größenordnung machen Wohnbauprojekte aus, die sich noch im Status der Prüfung befinden.

Unter diesen Projekten findet sich auch (noch) die Österreichische Wohnbauoffensive, die vorsah, mit Hilfe der WBIB als zwischengeschaltetem Finanzierungsinstitut EIB-Gelder im Ausmaß von 500 Mio Euro zur Finanzierung von 30.000 leistbaren Wohnungen und Infrastruktureinrichtungen in Anspruch zu nehmen. Sofern der Bund die dafür in Aussicht gestellte Haftung nicht übernehmen wird, kann der vorgesehene Darlehensvertag nicht abgeschlossen werden.

Eine „direkte“ Übernahme der Haftung durch die Länder ist nicht praktikabel. Wenn die Länder Mittel der EIB – entweder direkt als Gebietskörperschaft oder mittels eines zwischengeschalteten Instituts und einer Haftung - in Anspruch nehmen wollen, müssten entsprechende Programme mit der EIB neu verhandelt werden.